いろんなクレジットカード会社からキャッシングやショッピングをして、すでに支払いの余裕がまったくありません。電気代が払えずについには電気が止められてしまいました。

そこで、そんな恥ずかしい過去から、電気代が払えない場合に何ができるかについてまとめてみました。ぜひ参考にしてみてください。

電気代が払えず電気が止められたらどうしたら良いか

電気代が支払えずに電気が止められたら、まずすべきことは何か? それは一刻も早く電気代を支払うことです。電気を復旧させたいなら、それしかありません。

一度止められてしまったら、そこから2週間で「契約解除」となります。もし「契約解除」となってしまった場合は、まずは 電力会社に連絡する必要があります。再度、電気を使えるようにするためには、未払い分を全額支払う必要があります。でも、一度に全額払うのは難しいですよね。その場合、分割払いが可能かどうかも確認してみてください。

参考までに、下記の電力会社公式サイトにはこのような文言があります。これを見ますと、契約が解除になった場合には未払いの料金の請求は債権回収会社から来るようです。

Q 「ニッテレ債権回収株式会社」または「エー・シー・エス債権管理回収株式会社」から請求書が届いたが関連会社なの?

A 当社が指定した債権管理回収業に関する特別措置法にもとづく債権回収会社となります。お引越し等の理由により電気需給契約が解約となり、かつ未払い料金がある場合に当社から債権回収会社(「ニッテレ債権回収株式会社」または「エー・シー・エス債権管理株式会社」)へ集金代行を委託しております。未払い料金につきましては、債権回収会社が発行する様式で払い込みをお願いいたします。

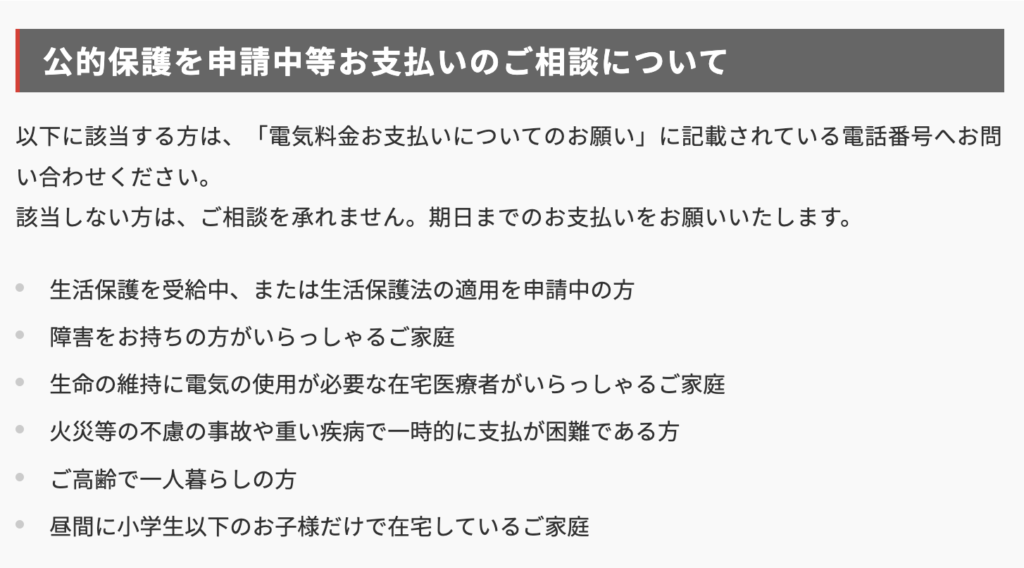

また、東京電力では、下記に該当する人に関して相談専用窓口(03-6375-9797)が用意されていますので、まずは相談してみるようおすすめします(該当しない場合は「相談に乗れない」と記載されています)。

こんな方はまずは相談してみましょう

- 生活保護を受給中、または生活保護法の適用を申請中の方

- 障害をお持ちの方がいらっしゃるご家庭

- 生命の維持に電気の使用が必要な在宅医療者がいらっしゃるご家庭

- 火災等の不慮の事故や重い疾病で一時的に支払が困難である方

- ご高齢で一人暮らしの方

- 昼間に小学生以下のお子様だけで在宅しているご家庭

画像:東京電力公式サイトより引用

借金が減額できる可能性について検討してみる

電気代が払えなくなる状態にあるということは、おそらく他の支払いが滞っている可能性もありますね。そういう状態であれば、早い段階で借金をまとめるとか借金を減額する可能性について検討してみるというのも一つの方法です。

私自身もそうでしたが、電気代が払えない状態というのは、その他のクレジットカードの支払いも滞納しているかもしれません。滞納していないとしてもお金の回りが悪くなっており、いつも支払いのことが頭から離れない・・・そんな状態になっていませんか?

もしそうであれば、「債務整理」、つまり借金を減らす方法を考えてみてはどうでしょうか。

借金を減らす債務整理の4つの方法

借金を減額する方法は大きく分けて下記の通り4つの方法があります。

- 過払い金請求

- 任意整理

- 個人再生

- 自己破産

ではそれぞれの借金減額について簡単に解説しますね。

過払い金請求の手順

過払い金請求についてはテレビCMなんかでもよく見かけるのでご存知かと思います。これは一口でいうと、「借りすぎた利息を返してもらうための手続き」です。

日本では、貸金業者が法律で定められた利息制限を超えて高い利息を設定していた時期があり、その結果、借り手が必要以上に利息を支払っていたことがありました。このように過剰に支払われた利息を「過払い金」と呼びます。

過払い金請求は次の手順で行われます。

- 借入履歴の確認:まず、借り入れの詳細な履歴を貸金業者から取り寄せます。

- 利息の計算:法定利息と実際に支払った利息を比較して、過払い金の額を算出します。

- 請求手続き:計算結果をもとに、過払い金の返還を貸金業者に請求します。

- 交渉・和解:貸金業者との間で返還額や返還方法について交渉し、和解を目指します。

弁護士や司法書士が代理人として手続きを行うことが一般的であり、自分で行うことも可能です。過払い金請求は借金をすでに返済した人や、まだ返済中の人でも行うことができます。

任意整理の手順

「任意整理」とは、借金を減額または返済条件を緩和するために、債権者と直接交渉して合意を得る手続きのことです。法的な手続きを経ずに、任意で行うため「任意整理」と呼ばれます。主に弁護士や司法書士が借金の整理を支援し、債務者と債権者の間で合意を取り付けます。

任意整理の主な手順は以下の通りです:

- 債務状況の把握:債務者の借金の総額や返済状況を詳細に確認します。

- 債権者への通知:弁護士や司法書士が債権者に対して、任意整理の開始を通知します。

- 交渉:借金の減額や返済期間の延長、利息のカットなどの条件について、債権者と交渉します。

- 合意:債権者との間で合意が成立した場合、新たな返済計画を作成します。

- 返済:新たに合意された条件に基づいて、借金の返済を進めます。

任意整理は、自己破産や個人再生と比べて、手続きが比較的簡単で費用も抑えられる場合がありますが、債権者との合意が必要であり、必ずしも全ての債権者が同意するわけではありません。

個人再生の手順

「個人再生」とは、借金を大幅に減額し、残りの債務を原則として3年間で返済するための法的手続きです。個人再生は、裁判所を通じて行われる手続きであり、主に住宅ローンなどを抱える人が破産を避けつつ、借金の整理を行うために利用されます。

個人再生の主な手順は以下の通りです。

- 手続きの申立て:裁判所に個人再生の申立てを行います。これにより、債務者は一時的に返済義務が停止されます。

- 再生計画の作成:債務者は弁護士とともに、借金をどのように返済するかを示す再生計画案を作成します。

- 再生計画の提出:再生計画案を裁判所に提出し、裁判所の審査を受けます。

- 債権者集会:再生計画案に対して、債権者からの意見を聴取する集会が開かれることがあります。

- 再生計画の認可:裁判所が再生計画を認可すると、再生計画に基づいた返済が開始されます。

- 返済の実行:再生計画に従い、減額された借金を一定期間内に返済していきます。

個人再生の特徴として、住宅ローン特則があり、これを利用することで住宅を手放さずに済む場合があります。また、一定の収入があることが必要で、再生計画に基づく返済が確実に行える見込みがなければなりません。個人再生は、自己破産と比較して社会的な信用への影響が少なく、再出発がしやすい点がメリットです。

自己破産の手順

「自己破産」とは、借金の返済が困難な場合に、裁判所を通じて借金の免除を受けるための法的手続きです。自己破産を申請することで、債務者は現在抱えている借金の返済義務から解放される一方で、財産を処分する必要がある場合もあります。

自己破産の主な手順は以下の通りです。

- 申立ての準備:債務者が弁護士と相談し、必要な書類を準備します。これには、債務状況、収入、財産の明細などが含まれます。

- 破産申立て:裁判所に対して破産手続きを申請します。これにより、一時的に返済義務が停止されます。

- 財産の調査:裁判所が選任した破産管財人が、債務者の財産を調査し、債権者に対する配当のために財産を処分します。ただし、生活に必要な最低限の財産は保護されます。

- 免責審尋:裁判所が債務者の事情を聞き取る審尋を行います。ここで債務者が誠実に手続きを行っていることが確認されます。

- 免責決定:裁判所が免責を決定すると、債務者は法律上、借金の返済義務から解放されます。

自己破産のメリットは、全ての借金が免除されることですが、その反面、信用情報に破産の記録が残るため、一定期間、新たな借入やクレジットカードの利用が難しくなります。また、一部の職業や資格に制限がかかることもあります。

最後の手段として「生活保護」という手もあります

借金を減額、あるいは自己破産をして借金を免除してもらったとしても病気などのために働けず生活していけない、という方も中にはいらっしゃるかもしれません。

そんなときには生活保護を考慮することも必要かもしれません。

生活保護とは

「生活保護」とは、経済的に困窮している人々が最低限の生活を維持できるように、国や地方自治体が生活費や医療費などを支援する制度です。日本における生活保護は、生活保護法に基づいて運営されており、以下のような支援が提供されます。

- 生活扶助:日常生活に必要な費用(食費、衣料費、光熱費など)を支援します。

- 住宅扶助:家賃や住宅維持費を支援します。

- 教育扶助:子どもの教育に必要な費用を支援します。

- 医療扶助:病気やけがの治療費を支援します。

- 介護扶助:介護サービスにかかる費用を支援します。

- 出産扶助:出産にかかる費用を支援します。

- 生業扶助:就労や自立支援にかかる費用を支援します。

- 葬祭扶助:葬儀にかかる費用を支援します。

生活保護の申請手順

- 相談:まず、市区町村の福祉事務所や福祉事務所の担当窓口に相談します。

- 申請:必要な書類を揃えて申請します。収入、資産、生活状況などの詳細を記載します。

- 調査:福祉事務所が申請者の生活状況や資産状況を調査します。

- 決定:調査結果に基づいて、生活保護の受給が決定されます。

- 支給:決定後、必要な支援が開始されます。

生活保護の要件

生活保護を受けるためには、以下の要件を満たす必要があります:

- 資産の保有:利用可能な資産がないこと。

- 能力の活用:働く能力がある場合は、最大限に活用すること。

- 扶養義務者の援助:親族などからの援助が受けられないこと。

- 他の制度の利用:他の公的扶助制度を利用してもなお生活が困難なこと。

生活保護は、個人や家庭が最低限度の生活を維持し、自立するための一時的な支援として設けられており、必要に応じて提供されるべきものです。

まとめ

いかがでしょうか。この記事では、電気代が払えずに電気が止められてしまった時にどうすればよいのかについてまとめてみました。

電気は生活の中でなくてはならないものですよね。できれば、電気を止められてしまうというようなことがないようにしたいものですが、借金で電気代が払えない・・・ということもあるかもしれません。

そんな切羽詰まった状況の時にはぜひ「債務整理」や、さらには「生活保護」も検討してみてください。

-

-

任意整理、個人再生、自己破産、どれを選んだらいい?目安は返済可能かどうか

任意整理、個人再生、自己破産は、いずれも債務整理の方法であり、借金の返済に困った場合に利用できる法的手段です。 この記事では、それぞれの方法について簡単に説明し、どれを選べば良いかの指針を金額の例を交 ...

続きを見る